TECHNOLOGIE

Warum PHYOX das kann,

was andere seit Jahren versuchen.

99% der globalen Chlorella-Produktion findet in Asien statt — in offenen Becken, mit niedriger Qualität und langen Lieferzeiten. Europäische Abnehmer zahlen Premium für EU-Origin, bekommen aber selten pharmazeutische Qualität. PHYOX hat dieses Problem gelöst.

Bernd Herrmann hat über 30 Jahre und mehr als €1 Mio. Eigenkapital in die Entwicklung eines geschlossenen Mikroalgen-Reaktorsystems investiert. Das System nutzt patentierte U-förmige Strömungsführung und LED-Wellenlängenoptimierung, um Biomassedichten zu erreichen, die 30–70× über dem Industriestandard liegen.

Was das für Ihr Investment bedeutet: PHYOX produziert pharmazeutische Qualität zu €8,97/kg Vollkosten — während europäische PBR-Wettbewerber €10–18/kg zahlen. Das ist ein struktureller Kostengraben bei gleichzeitig höchster Qualität.

5,45 g/L

Peak-Biomassedichte

Der Industrie-Durchschnitt liegt bei 0,08–0,5 g/L. PHYOX erreicht 5,45 g/L — das ist nicht inkrementell besser, das ist eine andere Liga. Validiert in der eigenen Produktionsanlage, nicht im Labor.

€8,97/kg

Vollkosten/kg

Günstiger als die meisten EU-PBR-Wettbewerber (€10–18/kg) — bei pharmazeutischer Qualität. Ihr Margenvorteil ab Tag 1.

GMP

Zertifizierung

Geschlossenes System. Keine Kontamination. Pharmazeutische Standards, ohne die ein Markteintritt in Pharma und Kosmetik unmöglich wäre.

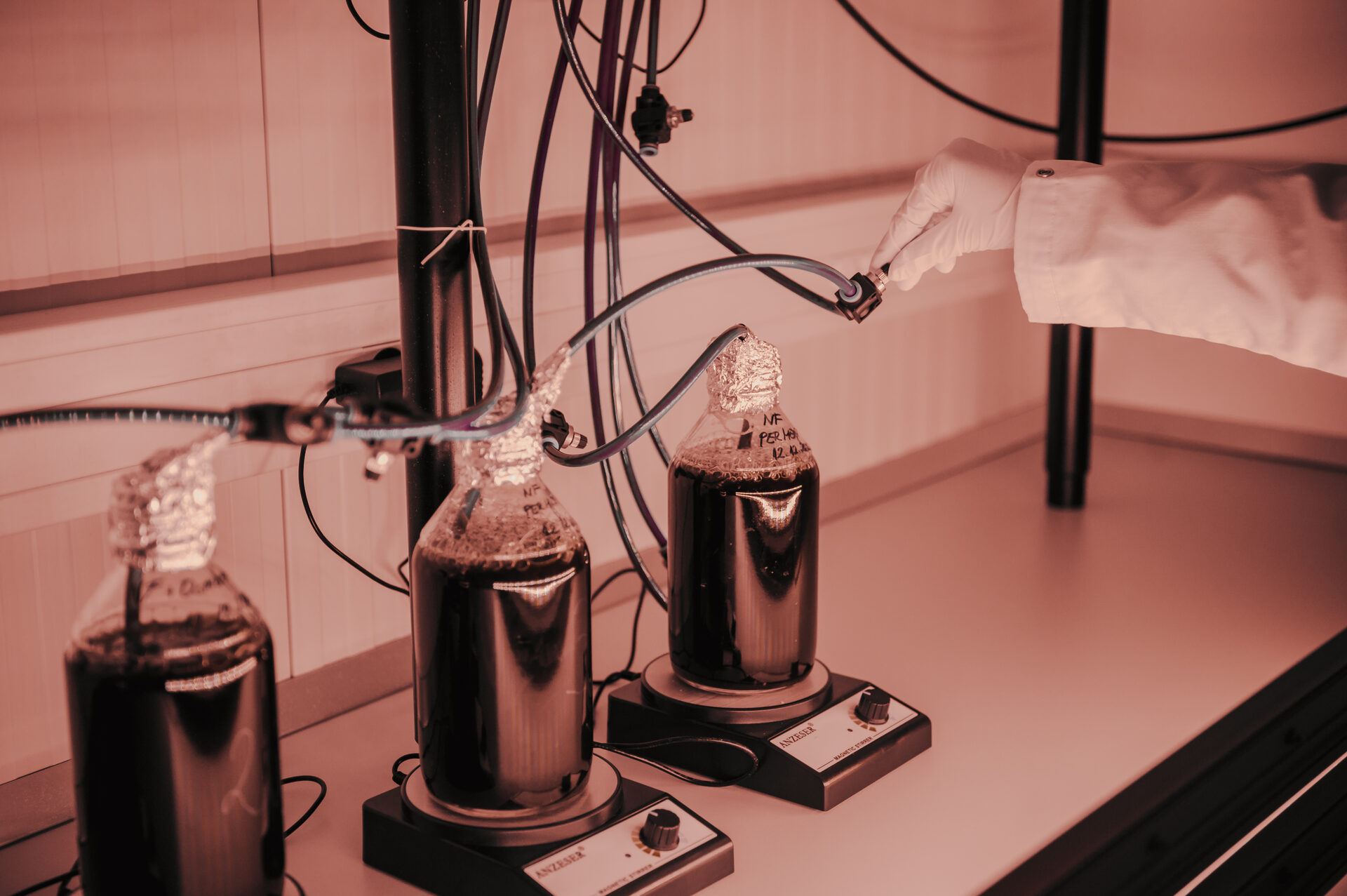

396

Reaktoren · 11 Linien · 110.000L

Keine Laboranlage — eine industrielle Produktionsstätte. 600m² Halle, 360 Produktionstage pro Jahr, wetterunabhängig.

SCADA

+ PHYCION AI

Vollautomatisierte Prozesskontrolle. Echtzeit-Optimierung von pH, Temperatur, CO₂, Licht. Weniger Personalkosten, konsistente Qualität.

360

Tage/Jahr

Ganzjährige Produktion. Keine saisonale Abhängigkeit wie bei Open-Pond-Systemen. Planbare Umsätze, kalkulierbare Lieferketten.

▶ Bioreaktoren in Aktion — Erweiterung der Produktionslinien